400-677-9078

微信公众号

微信公众号

全面降准仅1个多月,降息又来了,而且一次下调10个基点,足见逆周期政策发力稳增长的紧迫性。

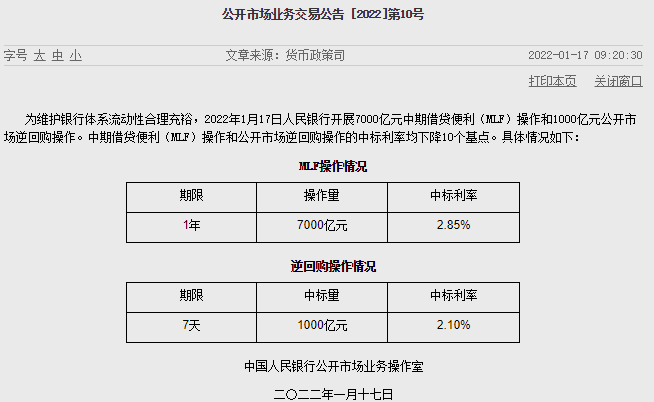

1月17日,人民银行发布公告称,为维护银行体系流动性合理充裕,当天开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

受政策利率降息利好影响,股债市场均有强烈反应。经历了上周的持续低迷后,本周一早上,A股全线高开,其中,创业板指数开盘不久就涨超1%。国债期货全线高开,10年期主力合约涨0.17%,5年期主力合约涨0.19%。

在政策利率降息的强势带动下,可以肯定的是,1月20日(本周四)新一轮的贷款市场报价利率(LPR)最新报价中,也会带动近两年未动的5年期LPR下调。5年期LPR下调对降低全社会融资成本的覆盖面更大。

多因素支持降息

年初以来,在“稳增长”预期升温的背景下,市场对于央行会否降息的讨论也愈发热烈。

从市场层面看,年初以来,DR007利率持续低位运行,1月13日,DR007加权平均利率录得2.19%,持续明显低于7天逆回购利率。浙商证券首席经济学家李超表示,央行对政策利率的调整往往是先动量、后动价,因此若随着央行主动供给货币的增多,DR007表现出持续明显低于7天逆回购利率,则央行存在降息的空间进行“随行就市”。1月以来DR007持续低位运行,或体现央行主动流动性调控意图。

日前公布的信贷社融及CPI、PPI等经济数据也加大了市场对于降息窗口将逐步打开的预期。如是金融研究院院长管清友表示,去年12月份PPI-CPI剪刀差缩小至8.8个百分点,下游企业利润空间不断释放,但中小微企业生存困境仍在。大宗商品保价稳供措施要持续发力,但更主要的是需要财政和货币政策同步启动,加大宽松力度,助力企业纾困。

近期,美联储加快紧缩的预期飙升。美国去年12月失业率降至3.9%,低于自然失业率,12月CPI同比涨幅达7%,通胀压力进一步加大,受此影响,美联储加息或提速。“2022年上半年是中国应该抓住的宽松时间,美联储还未加息,中国仍有降息降准空间。”管清友表示。

浙商证券首席经济学家李超表示,一季度央行降息具有其必要性,其核心在于降成本,在企业贷款融资成本环比走高,PPI仍处高位的情况下,当前降成本诉求仍高,降低政策利率进一步引导LPR下行存在一定必要性。

招商证券研报则认为,“稳增长”与“宽信用”不足以构成此次降息的充分条件,强化市场预期,进而实现稳就业目标或是此次降息的主要考虑。当前小微企业生产经营形势已经跌至疫情后的最差境况,急需宏观政策的支持。财政与结构性政策工具虽然可缓解中小企业的成本压力,但提振预期还需要降息的推动。毕竟,困难时期“信心比黄金更重要”。

“当前经济下行压力暴露出的‘预期弱’问题,在三大挑战中最为棘手。鉴于降息具有强烈的信号指示意义,央行选择年前调降MLF利率,可能多从提振企业预期、稳定就业来考虑。如是,近期央行可能还会推出降准、调降7天逆回购利率等多项政策措施,集中火力扭转市场预期。”招商证券研报称。

5年期LPR有望下调,降成本惠及更多主体

实际上,自去年12月召开中央经济工作会议之后,面对经济“三重压力”,市场降息预期再起。不过,此次降息幅度之大是超出市场降息争议范围。此前有分析预期本周央行会降息,但预测的降息幅度都是5个基点,此次1年期MLF、7天期逆周期利率一下子下调10个基点,足见逆周期政策的力度。

在政策利率降息的强势带动下,可以肯定的是,1月20日(本周四)新一轮的贷款市场报价利率(LPR)最新报价中,也会带动近两年未动的5年期LPR下调。

当前5年期LPR为4.65%,上一次下调还是2020年4月20日从4.75%下调至4.65%,彼时的背景是疫情爆发初期,货币政策为应对危机大力进行逆周期调节。1年期LPR此次亦有可能继续下调,2021年12月20日,1年期LPR在前期全面降准释放长期低成本资金的带动下下调5个基点至3.80%。

相比于1年期LPR调整主要影响流动性贷款(主要是企业短期流动性贷款和个人短期消费贷款),5年期LPR下调对降低全社会融资成本的覆盖面更大。随着此前LPR改革的推进,目前银行存量贷款和新发放贷款中,个人按揭贷款、企业中长期贷款等绝大多数都是使用5年期LPR作为贷款利率的定价基准。

按照央行规定,借款人和贷款银行可协商选择利率重定价(通常周期最短为1年),每次利率重定价时,定价基准调整为最近一个月相应期限的LPR,如果1月20日报价的5年期LPR下调,无疑会对背负着按揭房贷的个人和家庭,以及有中长期贷款的众多企业来说是大利好,会直接降低利息支出。

稳增长需要货币政策的支持,在去年四季度降准以及调降LPR之后,开年又下调MLF和逆回购利率10个基点,整体的速度还是比较快的,也略超市场预期。下调MLF和逆回购利率,对于维护银行体系流动性合理充裕起到较大的作用,也能引导实际贷款利率下行,从而降低企业融资成本,稳定市场信心。