400-677-9078

微信公众号

微信公众号

央行公告多处增加了“金融供给侧结构性改革”的新论述、新方向,提出“稳妥推进利率等关键领域改革”,释放了什么信号?

今日央行网站公布4月12日货币政策委员会季度例会公告,我们通过公告措辞的变化来寻找线索,对货币政策走向进行判断。逐句对比2019年Q1货币政策委员会例会公告和此前2018年Q4公告中的措辞变化,有几个重点需要把握:

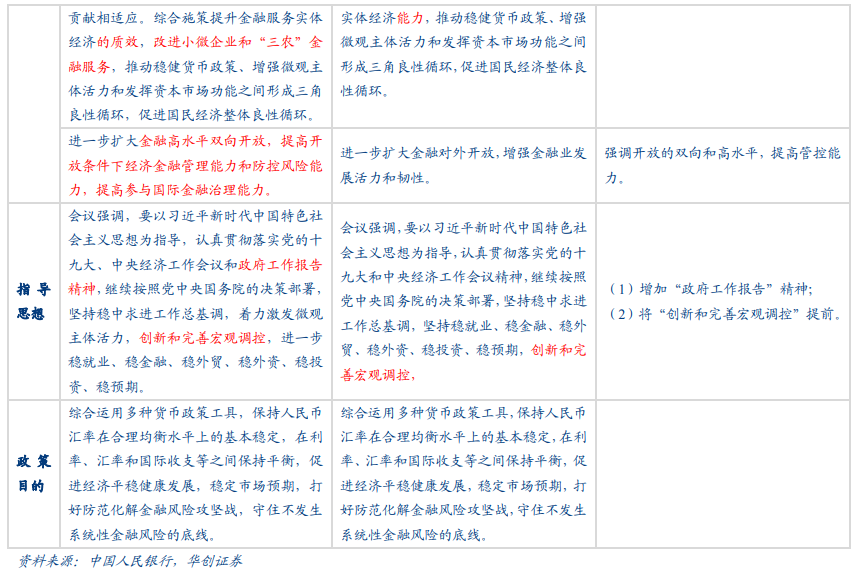

首先,删去“中性”表述,增加“总闸门”表述,并非增量信息。对于货币政策“稳健中性”的表述,早在 2018 年 12 月 21 日的中央经济工作会议表述 中已经删除;对于流动性“总闸门”的表述,2018年底的政治局会议中删除, 但 2019 年政府工作报告中重提;

其次,Q1 例会公告中反映了年初经济形势和市场预期边际改善的变化。对于国外经济形势判断,反映贸易战取得最新进展,形式缓和的变化;对于市场预期判断,反映年初以来股市的上行和人民币汇率总体稳定偏强的状态;

再次,公告多处增加了“金融供给侧结构性改革”和政府工作报告相关的新论述、新方向。“金融供给侧结构性改革”,强调稳增长与防风险并重,强调金融服务实体,Q1 公告中增加对“小微”和“三农”的金融服务等;政府工作报告中提出关于货币和社融增速的表述也有反映;

最后,但最重要的是,公告关于货币政策走向的“蛛丝马迹”。公告中提出“稳妥推进利率等关键领域改革”,呼应近期央行推动利率市场化的相关表述,尤其解决“两轨和一轨”问题。对此,我们认为近期工作或仍会从利率传导机制、 培育市场化基准等方面展开;公告中“保持战略定力,坚持逆周期调节,进一步加强货币、财政与其他政策之间的协调,适时预调微调,注重在稳增长的基础上防风险”表述,强调战略定力,变“加大”逆周期调节为“坚持” 逆周期调节,强调政策的协调配合。或表明央行货币政策并未发生根本性的转向,虽然措辞有所弱化,但强调定力和政策的维持。

就近期货币政策边际变化而言,市场预期的波动实际上大于货币政策的边际变化。所以,短期内央行操作可能更强调预期管理。如果 4 月并未“降准”, 主要着眼点或在于管理 3 月金融数据发布后市场乃至社会公众对“大水漫灌” 的错误预期,防止对信用扩张过于膨胀的预期。并且,4 月资金缺口仍在,通过“降准”或 TMLF/MLF 投放流动性的必要性仍在。对债市而言,货币政策并未转向是支撑债市收益率“上有顶”的重要驱动,二季度或仍维持“上有顶,下有底”的震荡格局。

货币政策委员会Q1例会公告有哪些增量信息? 周一,早盘收益率延续上周五上行格局,活跃券 190205 开盘上行 7BP 以上,国债期货大幅跳空低开。日内随着股市的调整,短期风险偏好有所回落,日内收益率下行,活跃券收益率 190205 收益率上行幅度日终收窄至 4.5BP 左右,收益率收至 3.8525%。

3月金融数据大幅超预期,使得市场担心经济企稳削弱货币政策宽松的必要性,对未来的货币政策走向产生疑虑。适逢今日央行网站公布 4 月 12 日货币政策委员会季度例会公告,我们通过公告措辞的变化来寻找线索,对货币政策走向进行判断。

逐句对比 2019 年 Q1 货币政策委员会例会公告和此前 2018 年 Q4 公告中的措辞变化,有几个重点需要把握:

首先,删去“中性”表述,增加“总闸门”表述,并非增量信息。对于货币政策“稳健中性”的表述,早在 2019 年 12 月 21 日的中央经济工作会议表述中,即已经删除“中性”的措辞,本年度的政府工作报告中也并未恢复;对于流动性“总闸门”的表述,最先是 2018 年底的政治局会议中删除的,其后的今年初中央经济工作会议,以及央行工作会议中均未再提“总闸门”,但 2019 年政府工作报告中重提了“总闸门”表述。故删去“中性”表述,增加“总闸门”表述仅是对之前中央相关定调的落实,并非新增变化。

其次,Q1 例会公告中反映了年初经济形势和市场预期边际改善的变化。对于国外经济形势,将“国际经济金融形势更加错综复杂”中“更加”删除,措辞强调下降,将严峻表述改为不确定性表述,这两点或反映贸易战取得最新进展,形式缓和的变化;对于市场预期,公告删除了汇率中的“市场预期”因素,增加了“金融市场预期改善” 的表述,或反映年初以来股市的上行和人民币汇率总体稳定偏强的状态。

再次,公告多处增加了“金融供给侧结构性改革”和政府工作报告相关的新论述、新方向。政治局第十三次集体学习提出“金融供给侧结构性改革”,强调稳增长与防风险并重,强调金融服务实体,Q1 公告中增加“金融体系结构调整优化”,增加了“稳增长的基础上防风险”,强调金融服务实体的“质效”,强调对“小微”和“三农” 的金融服务;政府工作报告中提出“广义货币 M2 和社会融资规模增速要与国内生产总值名义增速相匹配”,公告修正了原有关于货币和社融增速的表述,强调政策的协调。

最后,但最重要的是,公告关于货币政策走向的“蛛丝马迹”。公告中提出“稳妥推进利率等关键领域改革”, 呼应近期央行推动利率市场化的相关表述,尤其解决“两轨和一轨”问题。对此,我们专题报告《从货币政策利率传导机制看 2019 年政策主线——华创债券研判货币系列专题之一》已经有较为充分的论述和判断,近期工作或仍会 从利率传导机制、培育市场化基准等方面展开;公告中“保持战略定力,坚持逆周期调节,进一步加强货币、财政与其他政策之间的协调,适时预调微调,注重在稳增长的基础上防风险”表述,强调战略定力,变“加大”逆周期 调节为“坚持”逆周期调节,强调政策的协调配合。或表明央行货币政策并未发生根本性的转向,虽然措辞有所弱化,但强调定力和政策的维持。

就近期货币政策边际变化而言,市场预期的波动实际上大于货币政策的边际变化。首先,近期市场对货币政策 预期变化较大。2 月底两会记者会中继续应用货币政策工具表述后和 3 月下旬美联储鸽派决议后的两次收益率下行, 均反映货币政策的宽松预期,而 4 月初收益率上行放映对这种预期的修正,目前市场对货币政策进一步宽松的预期 较低;同时,央行货币政策操作基调变化不大,“降低实际利率”的目标依然存在,货币政策始终强调逆周期调节。

所以,短期内央行操作可能更强调预期管理。如果 4 月并未“降准”,主要着眼点或在于管理 3 月金融数据发布后市场乃至社会公众对“大水漫灌”的错误预期,防止对信用扩张过于膨胀的预期。况且,4 月资金缺口仍在, 通过“降准”或 TMLF/MLF 投放流动性的必要性仍在。对债市而言,货币政策并未转向是支撑债市收益率“上有顶”的重要驱动,二季度或仍维持“上有顶,下有底”的震荡格局。