400-677-9078

微信公众号

微信公众号

据满利通介绍,美国当地时间2月27日,美联储主席鲍威尔在国会听证会上表示,“我们接近就一个展示终结(缩表)过程的计划达成一致”。在三月美联储利率会议召开之前发表如此言论,无疑使外界对于何时停止缩表多了一份期待。

摩根大通发布美联储政策追踪报告称,从实际结果来看,美联储已经抛弃了许多传统经济学模型,且当前的缩表计划将会在资产规模降至3.5万亿美元时停止。

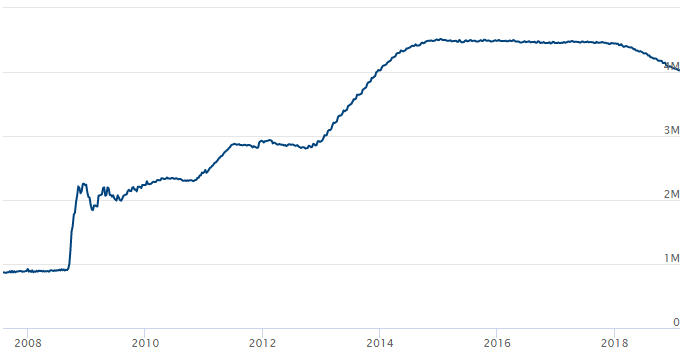

美联储的资产负债表自2007年8月次贷危机之后便开始“一路狂飙”,最高时曾在2015年达到4.5万亿美元,直到2017年9月启动缩表计划之后才开始下降。截至2019年2月11日,美联储的资产总额为4.02万亿美元。

(美联储资产总额,来源:美联储)

传统经济学模型被美联储抛弃?摩根大通指出,自从2015年12月美联储启动这一轮加息开始,投资者们已经接受了当下的市场环境和利率预期,更多的疑问集中在本轮加息会在何时终止。

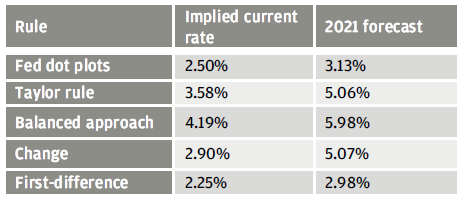

但根据诸多主流经济学算法,诸如泰勒规则、平衡法则和平衡规则等算法,现在的联邦基金利率都要远低于这些经济学规则的推算值。

(经济学规则与现实出现了冲突,来源:摩根大通、美联储)

摩根大通认为,投资者需要警觉的是,许多经济学上的货币政策规则,都是建立在类似于充分就业和长期平衡利率这样无法预测的变量上。同时,许多规则不仅无法适应当前的低利率环境,也没有把资产负债表扩张的影响计算在内。所以包括美联储主席鲍威尔在内都对使用利率模型抱有怀疑的态度。

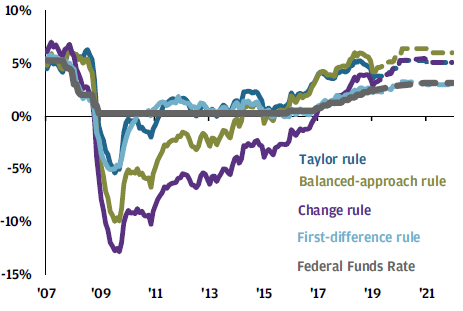

摩根大通指出,相比较而言,只考量充分就业但并不包含长期利率平衡的一阶差分规则与现行的联邦基金利率最为接近。这意味着在当下的市场环境下,投资者更应关注一些类似于一阶差分规则这样的非传统模型。

(各类经济学规则与美联储基准利率走势对比,来源:摩根大通、美联储)

美联储政策起效了么?早些时候美联储的货币政策还只是在利率上做做文章,但随着次贷危机时政策利率跌至0,美联储才不得不启用了调整资产负债表这样的非常规手段。

摩根大通表示,目前美联储显然没有拉升政策利率至足够应对下一次经济衰退的打算,这意味着增加资产负债表抵御衰退的能力至关重要。

美联储的大规模资产购买计划始于2008年,目标是缓解金融市场的紧张状况。大量资金涌入压低了国债利率,迫使投资者寻找更高收益的资产,从而达到重建市场信心和支持经济增长的目的。

从2009年至2015年影子利率深深跌入负值就能看出,美联储的大规模资产购买计划起效了,而且购买资产时的利率要比整体购买规模更为重要。影子利率在2013年4月时一度跌至-5.46%,而资产负债表的规模要到一年以后才见顶。

摩根大通认为,美联储的大规模资产购买计划对于金融市场的影响是显而易见的。对于美国国债的大规模需求自然压制了债券的收益率。国债收益率由三个主要因素驱动:通胀预期、短期政策利率走向和升贴水情况。最后一项主要反映了市场的需求情况。

根据摩根大通的预测,在美联储资产购买计划达到峰值时,对于美国十年期国债收益率产生了130个基点的压制,目前这一数值大约为100个基点。所以当美联储下一次启动资产购买计划时,这一数据会再次出现反转。美联储的“缩表之旅”何时结束?美联储的缩表计划始从2017年9月,从最初每个月100亿美元到2018年10月达到(每月)500亿美元的峰值。许多分析师通过分析资产负债表的到期资产推断出到2021年美联储的资产规模将降至2.9万亿美元。纽约联储在2017年7月也发表观点称,预计未来四年内“最终的”资产负债表规模将会在2.4万亿美元至3.5万亿美元之间。

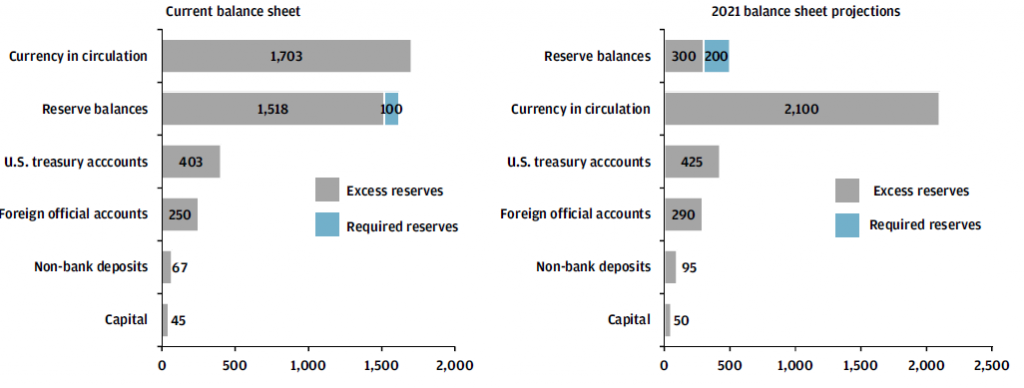

摩根大通指出,此观点过于高估了资产负债表中负债一侧的“压缩能力”,这也将限制未来缩表的能力。

(美联储资产负债表负债情况,来源:美联储、摩根大通)

摩根大通认为,美联储很难将资产负债表压缩到3.5万亿美元以下,主要原因是巨额的流通货币。虽然信用卡和电子支付正在普及,但是纸币的供应事实上还是不断增加的,按照现在的发行速度到2021年将成为美联储最大单一负债项目。